コラム

【連載/金融教育】第1回:これだけ知っていればいい!ふつうの人が理解すべき「金融教育」のお話

注目が集まりはじめた今だからこそ、何を知るべきか?について考える

最近、金融教育の重要性が盛んに叫ばれています。

金融のことをあまり知らない「ふつうの人」にとっては、なにをどこまで勉強すればいいのかわからず、戸惑ってしまう人が少なくないのではないでしょうか?

また、高度な数学や複雑な会計、難解な投資理論の理解が必要だと思っている方もいるのではないでしょうか?

私としては、「ふつうの人」はそういったものを知る必要はないと思っています。

もちろん、金融や投資を本業や副業にしている人はそういったものへの理解も必要です。

また、趣味として株式投資などを行うためにはいろいろなことを勉強する必要もあるでしょう。

しかし、大多数の「ふつうの人」はそういったことを知らなくても、十分に豊かで幸せな人生を送ることができると思っています。

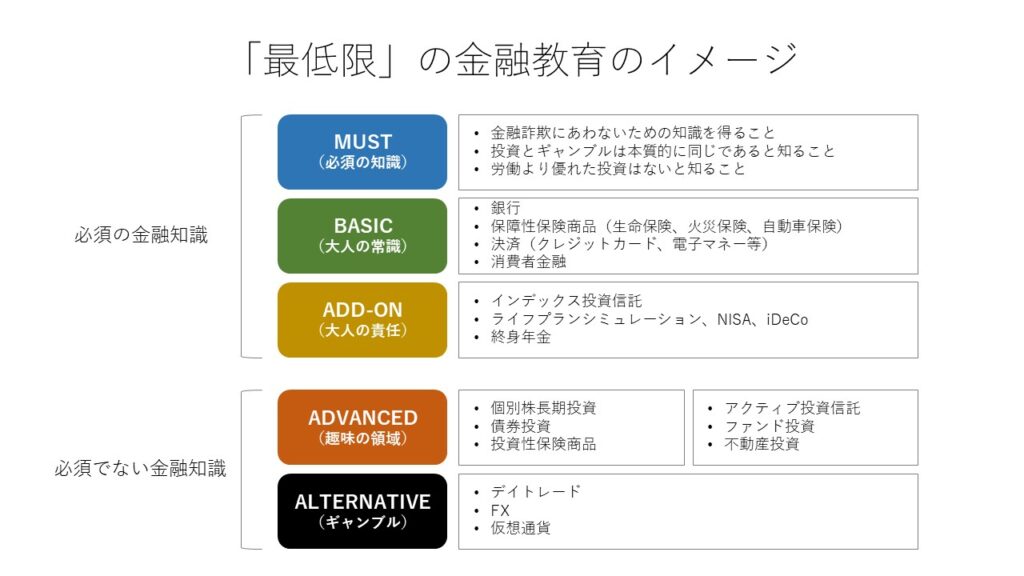

では、具体的にどこまでの金融知識を持てばいいのでしょうか?

そのイメージを掲載してみました。

これだけ知っておけば、個人としても社会としても十分、という水準の金融教育の必要

これを見ればわかるように、いわゆる「投資」のうち、「ふつうの人」が知るべきものはインデックス投資信託とその使い方のみであるといえます。

インデックス投資信託はそれほど種類があるわけではありませんから、いくつかのものを見比べて、その中から自分に合ったものを選ぶだけです。それも自分で考えることが難しい(おそらく大多数の)人は、FPに相談して決定することが良いだろうと思っています。

いずれ説明していきますが、投資大国でもあるアメリカではFPが顧客の資産を運用するスタイルが広まっており、日本でも大いに参考にすべきでしょう。

このような投資スタイルが一般化すれば、「ふつうの人」は、何千もある東京証券取引所の上場銘柄を比較検討したり、株価や外国為替の変動に一喜一憂したり、アパートの部屋が埋まっているか・家賃が支払われているかを気にしたりする必要はないのです。

もちろん、これらを楽しみたいという人はいるでしょう。

自分の気に入った企業の株式を買い、その成長を願い、株主総会で議決権を投じることは他では得難い経験ですし、投資対象の刹那の値動きから生じるチャンスとリスクはいつの時代も多数の人を魅了してやみません。

しかし、それは、自分が気に入った競走馬を信じて馬券を買うことや、ジャックポットを祈ってレバーを引くことと、本質的に差はないといえます。

いうまでもなく、すべての人にとって必須のものとはいえません。

「タイパ」を求める日本人に金融リテラシーを高めよ!は現実的でない

日本でもう30年にもわたって叫ばれ続けてきた「貯蓄から投資へ」や「貯蓄から資産形成へ」という目標がいまだに達成できないのは、これまで提供されてきた金融教育が、「あまりに難しく、あまりに過剰」であったからだと思っています。

最近「タイパ(タイム・パフォーマンス)」という言葉をよく見かけるようになりましたが、タイパを最大化するために映画を2倍速で見ているような忙しい現代人に、さらに金融や投資について勉強し、リテラシーを高めよというのは少し酷なのではないでしょうか?

この連載では、「これだけ知っておけば、個人としても社会としても十分」という水準の金融教育を示すことができればよいと考えています。

【特集】いよいよ日本で本格展開!ライフセトルメント(生命保険の買い取り)について知っておきたい、「基本のき」とは

がんの治療は、病気の進行度や個別の病状、体調など個人の体調に合わせながら進めるため、治療期間もそれぞれ変わってくるものです。状況によっては、仕事も休業や時短などを取り入れながらとなるため、ただでさえ治療費でお金がかかるうえに普段の生活していく費用の収入が減ってしまうので、患者さんの悩みは尽きません。がんにかかっても、毎月の生命保険料の支払いは続くので、途中でやむなく解約を検討されるケースも少なくありません。

日本でもとうとう本格的な展開が開始された「生命保険の買い取り」、ライル・セトルメントとは?

そこで、ご自身の契約している生命保険を解約返戻金より高い金額で売却できるとしたら、患者さんによってはとても助かるのでは。欧米では既に一般的となっている「生命保険の買い取り(ライフ・セトルメント)」が、日本でも本格的に開始されているのをご存知でしょうか?すべての方に必要なサービスではなく、がんの治療中にどうしてもお金が必要である方にとってはご自身の資産である生命保険を有効に活用することはひとつの選択肢となるはずです。

しかしながら、日本でなじみのないサービスであるために「え?生命保険を買い取る?」と、不安に思う方も一定数いるのが現実。前提として保険買取は、あくまで解約を考えている方に向けたサービスであり、査定を経て買い取り時に支払われる金額が、解約返戻金より高いことが最低限の条件となっていますので、売却する個人が納得して進めることができます。また、治療中も保険料の支払いを続けられるのであれば、続けたほうが受け取れる金額は高いことは事実ですので、「誰でもどなたにでも」ではなく、一定の資金需要を持つ方にはメリットのある資金調達方法と言えます。

生命保険の売却により、まとまったお金を必要とするがん患者の方の事情はそれぞれ。たとえば先進治療費を捻出したいというケースや、死亡保険金を遺す必要がない方などさまざまですが、生命保険の買い取りには可能なケースとそうでないケースがあります。日本で本格的にライフ・セトルメントを展開している株式会社ライフシオンでは、まず対象をがん患者にのみ絞って事業を開始しました。

「がん患者」に限定した理由。がん患者の方々にとって、経済面の悩みは多い

がんの治療費が必要なのに思うように仕事ができず、収入が減ることが多いというような調査があります。医療費が高額な場合は高額療養費制度が使えますが、やはり制度でカバーしきれない支出があるのが現実ではないでしょうか。この他にもさまざまな理由により、保険を解約して保険料負担を減らし、また、解約返戻金の形でまとまったお金を用意したいという方がおられるものと思っています。(ライフシオン 我妻代表)

実際、各地のがん相談支援センターなどのがん患者の方々の相談を受けているところでは、経済的な悩みについてのご相談は多いようです。ぜひそういった方々に、「生命保険を買い取ってもらう」という形で有効利用できる可能性を知っていただきたいと思っています。(同上)

買い取り金額が解約返戻金を下回る場合は「買い取り不可」となる

査定によって買い取り金額が解約返戻金を下回る場合、ライフシオンでは買い取りできないとしていますので、保険契約者が損をする形で買い取りをすることはありません。また、無理なく保険を継続できる状況であれば、継続された方が金銭的には有利になる場合が多いことは理解しておく必要があります。

次回は具体的なケースから、買い取り可能なケースをご紹介します。

つづく